手把手教你玩转电子承兑汇票与银行承兑汇票

在当今的商业活动中,票据作为一种重要的支付和融资工具,扮演着不可或缺的角色。其中,承兑汇票因其信用好、流通性强而备受青睐。随着金融科技的发展,电子承兑汇票逐渐成为主流,而传统的银行承兑汇票依然有其独特的应用场景。本文将为您详细解析这两种汇票的特点、操作流程及实战技巧,助您在商业活动中游刃有余。

一、认识两种汇票:电子承兑汇票 vs. 银行承兑汇票

- 电子承兑汇票:

- 定义:以数据电文形式签发、流转,依托人民银行电子商业汇票系统(ECDS)处理的票据。

- 特点:全流程电子化,安全性高,期限最长可达1年,金额无上限,可拆分流转。

- 适用场景:适用于企业间大额、跨地区交易,尤其适合供应链金融场景。

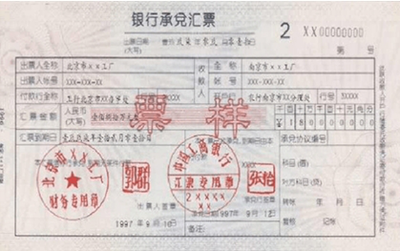

- 银行承兑汇票:

- 定义:由出票人签发,银行承诺到期无条件付款的纸质票据。

- 特点:以银行信用为担保,流通性强,但存在伪造、遗失风险,期限通常不超过6个月。

- 适用场景:传统贸易结算,尤其在中短期支付中应用广泛。

二、实操指南:从开立到兑付全流程

电子承兑汇票操作步骤:

1. 开户准备:企业在开户银行开通电票功能,并配备U盾等安全工具。

2. 出票与承兑:出票人通过ECDS签发汇票,承兑人(通常为银行)进行承兑确认。

3. 流转与背书:持票人可通过系统发起背书转让,实现快速融资或支付。

4. 到期兑付:系统自动提示付款,承兑人将资金划入持票人账户。

银行承兑汇票操作步骤:

1. 申请开票:企业向银行提交申请书、交易合同及保证金。

2. 银行审批:银行审核企业信用与贸易背景,批准后出具纸质汇票。

3. 交付与背书:出票人将汇票交付收款人,后者可手动背书转让。

4. 托收兑付:持票人到期前委托银行收款,银行审核后支付票款。

三、玩转技巧与注意事项

- 电子汇票优势活用:

- 拆分融资:可将大额汇票拆分为多张小额票据,灵活支付给不同供应商。

- 实时查询:通过ECDS实时跟踪票据状态,避免逾期或纠纷。

- 降低成本:全电子化减少人工、物流费用,提升效率。

- 银行汇票风险防控:

- 验真伪:收到纸质汇票时,立即通过银行核查票面信息与防伪特征。

- 妥善保管:设立票据登记簿,专人保管,防止遗失或盗用。

- 及时托收:提前一周委托银行收款,避免因节假日导致资金延迟。

- 共通策略:

- 信用管理:优先接受信用良好的银行或企业承兑的汇票。

- 融资选择:急需资金时可向银行申请贴现,但需比较利率与手续费。

- 法律意识:确保贸易背景真实,避免票据沦为单纯融资工具而触犯法规。

四、未来趋势:拥抱数字化浪潮

随着央行推动票据市场标准化与电子化,电子承兑汇票将成为绝对主流。建议企业尽早完成系统升级,熟悉ECDS操作,同时保留处理纸质汇票的能力以应对过渡期需求。

无论是电子还是银行承兑汇票,核心都在于“信用”二字。掌握其运作精髓,不仅能优化企业现金流,还能拓宽融资渠道。从今天起,善用这些工具,让票据为您的商业旅程保驾护航!

如若转载,请注明出处:http://www.pj968.com/product/75.html

更新时间:2026-05-25 09:06:02