往来款项核算与银行承兑汇票实务操作培训

一、往来款项核算概述

往来款项是企业在日常经营活动中与其他单位或个人之间因商品交易、劳务供应等形成的应收、应付款项。其核算准确与否,直接关系到企业资金流的安全、财务报表的真实性以及内部控制的有效性。

主要内容包括:

- 应收款项:如应收账款、应收票据、预付账款等,核算企业应向他人收取的款项。

- 应付款项:如应付账款、应付票据、预收账款等,核算企业应付给他人的款项。

核算要点:

- 及时入账,确保账实相符。

- 定期对账,及时清理长期挂账。

- 区分性质,准确归类至相应会计科目。

- 关注账龄,充分计提坏账准备。

二、银行承兑汇票专题解析

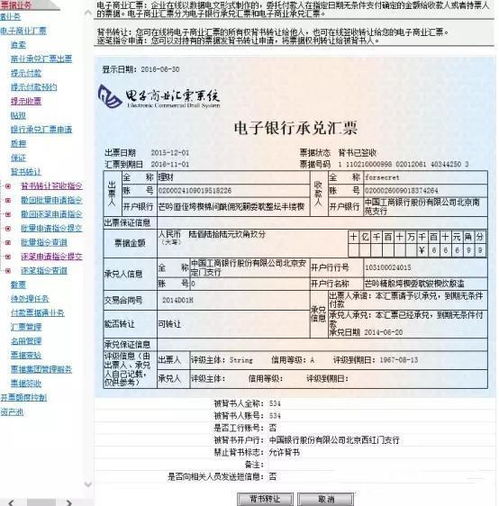

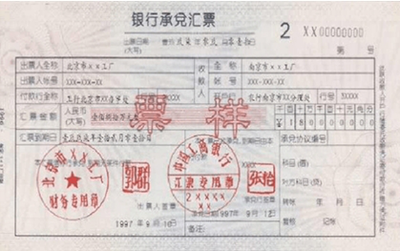

银行承兑汇票是由出票人签发,委托付款银行在指定日期无条件支付确定金额给收款人或持票人的票据。因其以银行信用为基础,流通性和兑付保障性高,是重要的支付和融资工具。

(一)核心特点与优势

- 信用等级高:由银行承兑,到期兑付有保障。

- 流通性强:可以背书转让,便于企业结算。

- 融资功能:持票人可向银行申请贴现,提前获取资金。

- 节约资金:对于承兑申请人,可延期支付,提高资金使用效率。

(二)业务流程与会计核算

- 签发与承兑:

- 申请人向开户银行提交申请,存入保证金并提供担保。

- 银行审核后承兑,汇票生效。

- 申请人(出票人)会计分录:借:原材料/库存商品等;贷:应付票据。

- 收票与持有:

- 收款人收到汇票,确认债权。

- 会计分录:借:应收票据;贷:主营业务收入/应收账款等。

- 流转(背书转让):

- 持票人可将汇票背书给其供应商用于支付。

- 前手(背书人):借:应付账款等;贷:应收票据。

- 后手(被背书人):借:应收票据;贷:应收账款等。

- 到期托收与兑付:

- 持票人在汇票到期日前,委托开户银行向承兑银行收款。

- 承兑银行到期划付票款。

- 持票人会计分录:借:银行存款;贷:应收票据。

- 承兑申请人会计分录:借:应付票据;贷:银行存款(保证金部分及其他结算账户)。

- 贴现融资:

- 持票人在汇票到期前,为获取流动资金,可向银行申请贴现,支付贴现利息。

- 会计分录:借:银行存款(实收金额)、财务费用(贴现息);贷:应收票据(票面金额)。

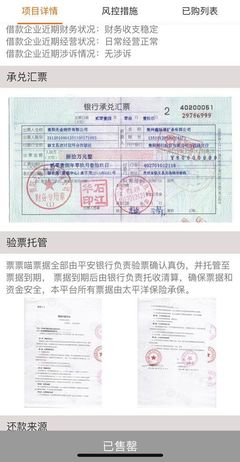

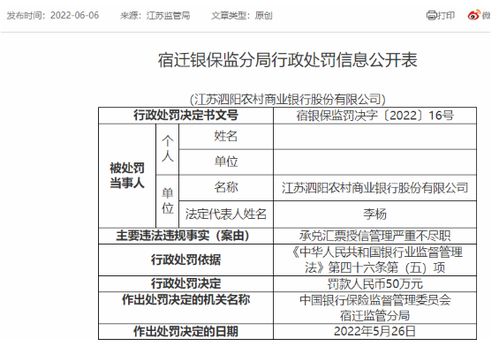

(三)关键风险点与内部控制

- 票据真伪风险:必须严格鉴别票据真实性,防范伪造、变造票据。

- 背书瑕疵风险:检查背书是否连续、完整,避免因背书不规范导致兑付纠纷。

- 信用与兑付风险:虽然银行信用保障高,但仍需关注承兑银行的资信状况。

- 操作与保管风险:建立健全票据的接收、保管、背书、托收等内控流程,专人专管,定期盘查,确保票据安全。

- 会计核算风险:确保及时、准确进行账务处理,特别是贴现利息的计算与分摊。

三、往来款项与票据的综合管理建议

- 制度先行:建立健全涵盖应收应付款项及各类票据的管理制度与操作流程。

- 岗位制衡:明确岗位职责,确保申请、审批、签发、收票、保管、贴现、托收等环节职责分离。

- 动态监控:利用财务系统或辅助工具,对应收票据、应收账款进行账龄分析和预警监控。

- 定期核对:不仅内部账账、账实核对,更要主动与交易对手、开户银行定期对账,确保双方记录一致。

- 培训宣导:持续对财务及相关业务人员进行专业知识培训,提升风险识别与业务处理能力。

掌握规范的往来款项核算方法,并精通银行承兑汇票等票据工具的应用与风险管控,对于优化企业资金管理、保障资产安全、提升运营效率具有重要意义。

如若转载,请注明出处:http://www.pj968.com/product/77.html

更新时间:2026-05-29 08:41:48