票票喵“无条件兑付”详解 聚焦银行承兑汇票的终极承诺

在金融科技和票据理财领域,“票票喵”作为一个曾引起关注的平台,其宣传的“无条件兑付”概念与核心资产“银行承兑汇票”紧密相连。理解这一概念,对于洞察此类产品的运作模式和潜在风险至关重要。

一、核心概念:什么是银行承兑汇票的“无条件兑付”?

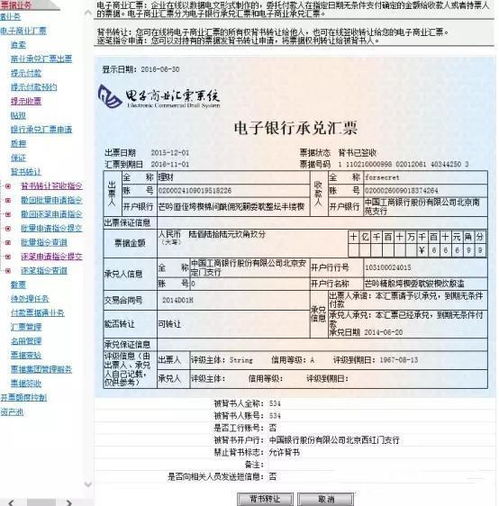

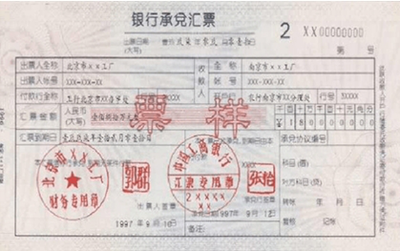

“无条件兑付”,根源在于其基础资产——银行承兑汇票的法律与商业属性。银行承兑汇票是由出票人签发,经承兑银行审查并承诺到期无条件支付确定金额给收款人或持票人的票据。

这里的“无条件”主要体现在:

- 承兑银行的刚性兑付承诺:一旦银行对汇票进行了承兑,它就承担了第一性、绝对的付款责任。只要票据真实合法,且持有人在到期日提示付款,承兑银行就必须支付,不得以与出票人之间的纠纷(如合同履行问题)等任何理由拒绝。这是一种基于银行信用的、几乎与现金等价的高等级承诺。

- 独立于基础交易:票据关系与产生票据的原始商品交易关系是分离的。即使买卖双方的交易出现问题,也不影响承兑银行对正当持票人的付款义务。

因此,在理想和合规的情况下,票票喵平台所宣称的“无条件兑付”,其本质是依赖于底层资产——银行承兑汇票的上述法律特性。平台将汇票打包或拆分后转让给投资者(理财人),投资者理论上成为票据的最终持票人,享有到期向承兑银行要求付款的权利。

二、票票喵模式中的“无条件兑付”意味着什么?

在票票喵的业务语境中,“无条件兑付”通常被宣传为对投资者的关键保障,其含义可能包括:

- 资产层面的保障:因为底层是银行承兑的票据,所以到期由银行付款,被认为风险极低。

- 平台层面的承诺:在一些平台的增信设计中,可能会承诺如果出现银行延迟付款等极特殊情况,平台或合作机构将先行为投资者垫付本息,以体现“无条件”的可靠性。

三、重要警示:概念与现实的风险区隔

尽管“银行承兑汇票无条件兑付”这一金融原理本身是坚实的,但投资者必须清醒认识到,通过互联网金融平台投资此类产品,风险点发生了转移:

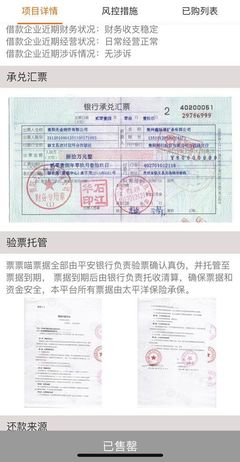

- 票据真实性与合法性问题:平台所持有的银行承兑汇票是否真实、有效、无瑕疵,是首要风险。历史上不乏伪造、变造票据或“一票多卖”的案例。

- 资金流向与合规风险:投资者的资金是否真实用于购买票据、是否存在资金池运作、是否涉嫌非法集资或自融,这与票据本身的兑付风险无关,却直接关系到本金安全。

- 平台信用与操作风险:平台自身的经营风险、道德风险以及技术操作风险(如未能及时提示付款)可能成为兑付链条的断裂点。即使银行承诺兑付,若平台环节出现问题,投资者也可能无法顺利获得款项。

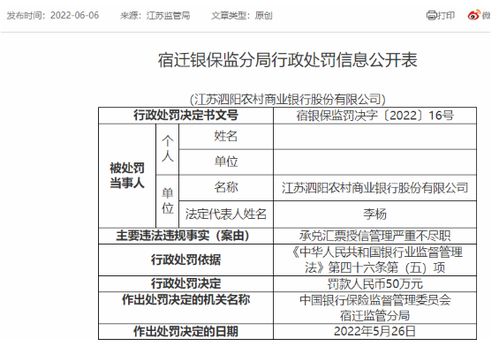

- 监管政策风险:票据理财业务曾经历过严格的监管整顿。政策的变动可能直接影响平台的业务模式和存续。

历史注记:票票喵平台本身已于2018年暴露出严重问题,被立案侦查,其所谓“无条件兑付”的承诺并未能兑现。这恰恰证明了,脱离了对底层资产真实性和平台运营合规性的严格审查,任何美好的金融概念都可能沦为泡影。

四、给投资者的建议

- 回归本质:认清投资的是“银行信用”而非“平台信用”。重点调查承兑银行的资质与信用等级(大型国有银行、全国性股份制银行的信用通常优于小型城商行、农信社)。

- 穿透核查:在可能的情况下,了解票据本身的关键信息(如承兑行、金额、到期日)并验证其真实性。正规透明的平台应提供一定的票据查询路径。

- 理解风险转移:明白“银行无条件兑付票据”不等于“平台无条件兑付你的投资”。法律关系和操作流程中存在多个环节。

- 警惕过度宣传:对任何宣称“零风险”、“高收益+绝对安全”的理财广告保持高度警惕,尤其是当它捆绑着复杂难懂的概念时。

总而言之,票票喵所提及的“无条件兑付”,其理论基石是银行承兑汇票固有的、受《票据法》保护的支付承诺。 但在实际投资中,这绝不意味着投资行为本身没有风险。投资者的睿智在于,不仅听到宏大的概念承诺,更能洞察从概念到资金回款之间每一个环节的潜在隐患。在金融投资领域,理解风险的真正所在,永远是做出明智决策的第一步。

如若转载,请注明出处:http://www.pj968.com/product/78.html

更新时间:2026-05-29 14:57:33