汇票期限与银行承兑汇票 核心要素与操作实务

在商业票据体系中,汇票期限与银行承兑汇票是两个紧密关联且至关重要的概念。理解其定义、分类与实务操作,对于企业资金管理和风险控制具有重要意义。

一、汇票期限的核心概念

汇票期限,亦称付款期限或到期日,是指汇票上记载的付款人必须履行付款义务的最后日期。根据《中华人民共和国票据法》的规定,汇票期限主要分为以下两类:

- 见票即付:持票人向付款人提示汇票时,付款人应立即付款。这类汇票通常不记载具体的到期日,或者明确记载“见票即付”字样。其流动性强,但收款方的收款时间取决于提示行为。

- 定日付款、出票后定期付款、见票后定期付款:

- 定日付款:在汇票上明确记载一个固定的年月日作为到期日(例如,“于2023年12月31日支付”)。

- 出票后定期付款:从出票日起算,经过一段特定时间后到期(例如,“出票日后三个月支付”)。

- 见票后定期付款:主要适用于见票后定期付款的汇票(如某些商业承兑汇票),自承兑人“见票”(即承兑)日起算,经过一段特定时间后到期。

汇票期限的长短直接影响了票据的信用风险、流动性和贴现成本。期限越长,不确定性通常越高,贴现时可能承担的利息成本也越高。

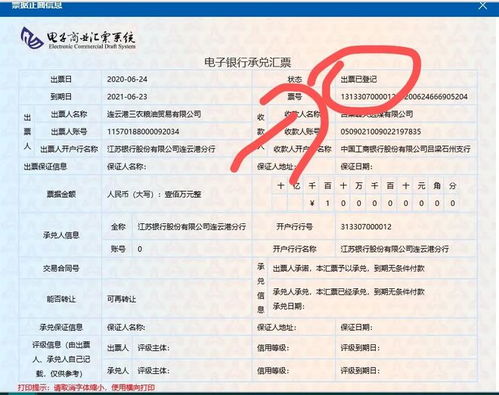

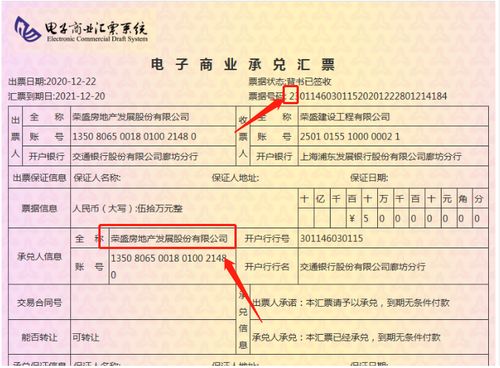

二、银行承兑汇票的特殊性

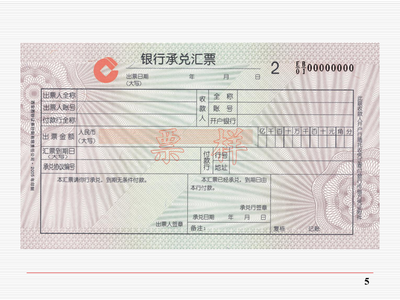

银行承兑汇票是商业汇票的一种,由在承兑银行开立存款账户的存款人(出票人)签发,经银行审查同意承兑,承诺在汇票到期日无条件支付确定金额给收款人或持票人的票据。

其核心特征在于银行的信用介入:

- 信用等级高:银行的承兑行为将商业信用提升为银行信用,使得票据的兑付风险大幅降低,流动性极强,易于在市场上流通或贴现。

- 明确的付款承诺:承兑银行成为汇票的主债务人,负有到期无条件付款的第一性责任,出票人则承担第二性的担保责任。

- 严格的业务流程:企业申请银行承兑,需提供真实的交易背景合同和发票,并通常需要向银行缴纳一定比例的保证金或提供其他担保。银行会对出票人的资信状况进行严格审核。

三、银行承兑汇票的期限规定与实务

在银行承兑汇票的语境下,汇票期限的实务操作需遵循以下要点:

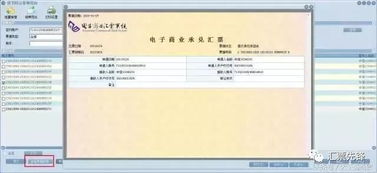

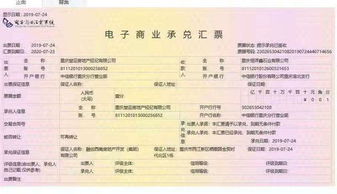

- 最长期限:根据中国人民银行《支付结算办法》的规定,纸质银行承兑汇票的付款期限最长不得超过6个月。电子银行承兑汇票的期限则最长可达1年。电子票据因其安全性和便利性,正逐渐成为市场主流。

- 期限与贴现:持有未到期的银行承兑汇票的企业,若急需资金,可向银行或其他金融机构申请贴现。贴现利息的计算基础正是汇票的到期日(期限终点)与贴现日之间的时间差。票据剩余期限越短,流动性越好,贴现利率通常越低。

- 提示付款:持票人必须在汇票到期日起10日内向承兑银行提示付款,通过网银系统或柜面提交请求。这是保障收款权利的关键步骤。若超过此期限,持票人需做出说明,且可能丧失对其前手的追索权。

- 期限管理的重要性:对于出票企业,合理的期限安排可以优化支付节奏,提高资金使用效率;对于收票企业,需密切关注所持票据的到期日,提前做好提示付款或贴现融资的安排,避免资金链紧张或票据过期带来的风险。

###

汇票期限是票据的生命周期刻度,而银行承兑汇票则是借助银行信用增强流动性的重要金融工具。企业在运用银行承兑汇票进行结算或融资时,必须精准把握票据的期限规定,结合自身的现金流状况,进行科学的票据管理与期限配置,从而在保障交易安全的最大限度地发挥票据的信用与融资功能,助力业务稳健发展。

如若转载,请注明出处:http://www.pj968.com/product/54.html

更新时间:2026-05-27 18:34:45