承兑汇票到期日超过2年,还能拿回票款吗?你不知的真相都在这里

在商业活动中,承兑汇票作为一种重要的支付和融资工具,其兑付问题常引发关注。尤其是当一张承兑汇票的到期日已经超过两年,持票人是否还能向承兑人(通常是银行)主张权利、拿回票款?这背后涉及复杂的法律和实务规则,真相往往超出许多人的直觉认知。

核心关键:票据权利时效

票据权利,特别是付款请求权和追索权,并非永久有效。根据我国《票据法》第十七条规定,票据权利在下列期限内不行使而消灭:

- 持票人对票据的出票人和承兑人的权利,自票据到期日起两年。见票即付的汇票、本票,自出票日起两年。

- 持票人对前手的追索权,自被拒绝承兑或者被拒绝付款之日起六个月。

- 持票人对前手的再追索权,自清偿日或者被提起诉讼之日起三个月。

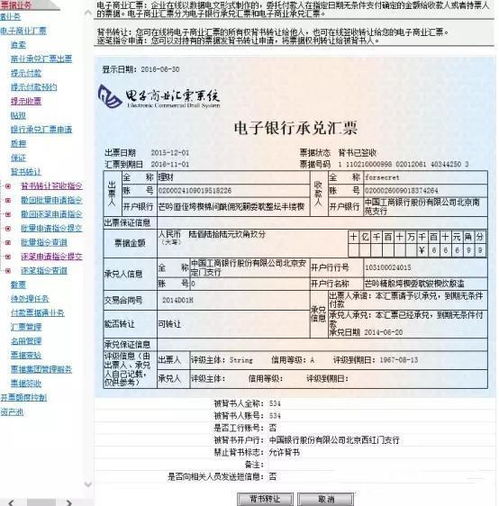

重点解读:对于最常见的定日付款或出票后定期付款的银行承兑汇票,持票人向承兑银行主张付款请求权的法定时效,正是从票据上载明的“到期日”起计算,为期两年。如果在这两年内,持票人从未向承兑银行提示付款(无论是通过柜台、网银等正常渠道,还是以其他能证明主张权利的方式),也未提起诉讼或仲裁,那么两年期满后,持票人对承兑银行的付款请求权即告消灭。

超过两年后的真实处境

- 对承兑银行(付款人)的“票据权利”已丧失:这是最直接的法律后果。承兑银行可以依据“票据权利时效届满”进行抗辩,合法地拒绝支付票款。持票人不能再依据《票据法》要求银行强制付款。

- 可能存在的“民事权利”或“利益返还请求权”:票据权利消灭,不等于基础的经济关系消失。持票人可能转而依据与出票人或前手之间的基础交易合同(如买卖合同、服务合同)主张债权。更重要的是,《票据法》第十八条规定了一种救济途径:持票人因超过票据权利时效而丧失票据权利的,仍享有民事权利,可以请求出票人或者承兑人返还其与未支付的票据金额相当的利益。

- 这是什么? 这被称为“利益返还请求权”。它不再是严格的票据权利,而是一种普通的民事债权。

- 向谁主张? 通常是向出票人,或者在特定条件下向承兑人(银行)主张。因为银行作为承兑人,在承兑时可能已收取了出票人的保证金或授信,却因时效届满免除了付款责任,可能构成不当得利。

- 时效如何? 利益返还请求权适用《民法典》规定的普通诉讼时效,通常为三年,从知道或应当知道权利受损(即票据权利时效届满)时起算。这意味着,从票据到期日算起,持票人可能有一个“2年+3年”的潜在行动窗口期,但实践中认定复杂。

- 难点何在? 持票人需要举证证明承兑人确实因此获得了不当利益,且自身权益受损。在司法实践中,成功行使该权利并获得法院支持,比行使票据权利要困难得多,举证责任更重。

- 对前手背书人的追索权同样可能丧失:如果持票人连向前手进行追索(在银行拒付后)的动作也未在六个月的追索时效内完成,那么对前手的票据追索权也已消灭。

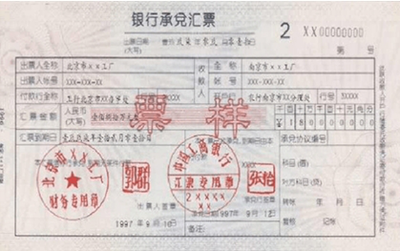

银行承兑汇票的特殊性

银行承兑汇票以银行信用为担保,兑付可靠性远高于商业承兑汇票。但即便如此,银行在处理超期票据时,仍会严格遵守上述时效规定。银行内部风控系统通常会自动标记或拦截超过权利时效的票据兑付申请。

实务建议与警示

- 及时提示付款是铁律:务必在汇票到期日起十日内通过开户银行向承兑银行提示付款,这是保全权利的第一步。即使因各种原因(如财务人员疏忽、公司管理混乱)导致未在十日内提示,也必须在到期日起两年内采取行动。

- 积极中断时效:如果因故临近两年时效,应立即行动。最有效的方式是直接向承兑银行所在地法院提起诉讼,或向银行正式发函要求付款并保留证据(如快递凭证、回执),以中断诉讼时效,重新计算。

- 超过两年后的应对:

- 立即咨询专业律师:评估通过主张“利益返还请求权”或依据基础合同关系追索的可能性。

- 全面收集证据:包括汇票原件、所有背书、基础交易合同、发票、以及能证明曾试图主张权利的任何沟通记录。

- 优先与出票人协商:由于对银行的直接票据权利已失,与出票人(即最终债务人)协商解决,往往是更现实和快捷的途径。

结论

总而言之,银行承兑汇票到期日超过两年后,持票人直接依据《票据法》向承兑银行要求支付票款的权利已经消灭,银行有权合法拒付。但这并非绝对的“死局”,持票人可能转而依据“利益返还请求权”这一民事权利进行追索,但路径更曲折、举证更困难、结果不确定性更高。最根本的教训是:票据管理无小事,必须严格遵守法定时效,切勿让有价值的票据“沉睡”过期。 对于已经超期的票据,应果断寻求法律专业人士的帮助,争取在普通诉讼时效内挽回损失。

如若转载,请注明出处:http://www.pj968.com/product/71.html

更新时间:2026-05-27 01:59:20