银行承兑汇票的期限 关键要素与操作实务解析

银行承兑汇票是商业活动中一种重要的支付与融资工具,其期限是票据的核心要素之一,直接关系到票据的流通性、融资成本与风险。本文将详细解析银行承兑汇票期限的法律规定、实务类型、计算方式及其对各方的影响。

一、 汇票期限的法律界定与上限

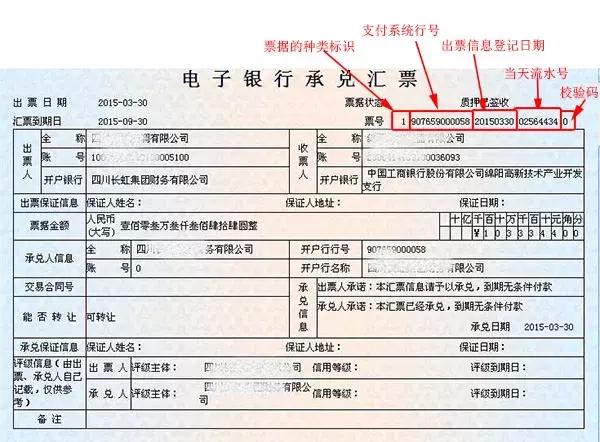

根据《中华人民共和国票据法》及中国人民银行《支付结算办法》的规定,银行承兑汇票的期限,即从出票日起到汇票到期日止的这段时间,最长不得超过6个月。这意味着,出票人在签发汇票时,填写的到期日与出票日之间的间隔不能超过6个月。这一规定旨在控制信用期限,防范长期票据带来的金融风险。

二、 期限的实务类型与计算

在实务操作中,银行承兑汇票的期限通常以“月”为单位设定,常见的有1个月、3个月、6个月等。期限的计算遵循以下原则:

- 出票日确定:出票日期由出票人填写,是计算到期日的起点。

- 到期日计算:采用“对日”计算规则。即从出票日的对应日期起算,若该月份无对应日(如1月31日出票,到期月份2月无31日),则到期日为该月的最后一日。例如,一张1月31日签发的3个月期银行承兑汇票,到期日应为4月30日。

- 节假日顺延:若计算出的到期日恰逢法定节假日或银行非营业日,则顺延至其后的第一个银行营业日。持票人需在顺延后的到期日或之前提示付款。

三、 期限对各方参与者的影响

- 对收款人(持票人)而言:

- 融资期限:期限决定了收款人需要等待多久才能获得确定性的银行信用回款。期限越长,资金占用时间越久,但可能获得更长的信用账期。

- 贴现成本:若持票人选择在到期前向银行申请贴现以提前获取资金,则票据剩余期限是计算贴现利息的关键因素。通常,期限越长,贴现利率可能越高,或贴现市场流动性有所差异。

- 对付款人(承兑申请人)而言:

- 信用期限与资金安排:期限实质上是银行提供给付款人的延期支付信用。付款人获得了在到期日前无需支付实际资金的缓冲期,可以更好地进行营运资金规划。但到期时必须确保在银行有足额存款以备兑付。

- 保证金成本:申请承兑时,银行通常会要求存入一定比例的保证金(如30%-100%)。保证金被占用的时间与票据期限一致,影响付款人的资金使用效率。

- 对承兑银行而言:

- 信用风险敞口时长:银行自承兑之日起,便承担了到期无条件付款的第一性付款责任。票据期限就是银行信用风险敞口的持续时间。期限越长,不确定性因素可能越多,风险管理的考量也越多。

- 中间业务收入:银行收取的承兑手续费,以及相关保证金存款带来的收益,均与票据期限存在关联。

四、 与期限相关的关键操作节点

除了“到期日”这一核心点外,持票人还需关注:

- 提示承兑期:对于见票后定期付款的汇票(实务中较少),持票人需在规定期限内向银行提示承兑以确定到期日。但国内绝大多数银行承兑汇票在出票时即已完成承兑,故通常不存在此环节。

- 提示付款期:持票人必须在到期日起10日内通过开户银行向承兑银行提示付款。这是主张票据权利的法定期限,逾期可能导致利息损失或需作出说明。

五、 与建议

银行承兑汇票的期限是其作为“定期信用支付工具”属性的集中体现。对于交易双方:

- 在签订合应根据自身的现金流状况、融资需求和对方的信用状况,审慎协商确定合理的汇票期限。

- 收款人应关注票据期限与自身资金需求的匹配度,并了解贴现市场对不同期限票据的接受度和利率水平。

- 付款人应确保在票据到期前备足票款,维护自身在银行的信用记录。

总而言之,深入理解银行承兑汇票的期限规定及其影响,有助于企业更高效、安全地运用这一金融工具,优化供应链资金流,促进商业交易的顺利进行。

如若转载,请注明出处:http://www.pj968.com/product/44.html

更新时间:2026-06-02 11:36:36